中古物件購入の流れを元警察官が徹底解説!「売り手心理」を知れば安く賢く買える?失敗しない全手順

監修者

山内康司

TikTokにて、不動産売却・購入について配信中。

不動歴10年以上。元警察官。

「中古物件を購入したいけれど、何から始めればいいのか分からない」 「失敗して、後悔するような家を買ってしまったらどうしよう」

これからマイホームの購入を検討されている方の多くが、このような不安を抱えています。ネットで検索すれば「購入の一般的な流れ」はすぐに出てきますが、実はただ「手続きの手順」を知っているだけでは、良い物件をお得に購入することはできません。

はじめまして。リブネクスト株式会社です。 私たちは、「元警察官」という異色の経歴を持つ代表が運営する不動産会社です。

警察官時代に培った「徹底的な調査力」と「トラブルを未然に防ぐ視点」は、不動産取引において最強の武器になります。物件の表面的な綺麗さだけでなく、周辺の治安、近隣トラブルの予兆、契約書の隠れたリスクを「捜査」する視点で、お客様を守ることができるからです。

また、私たちは普段、不動産の「売却」にも非常に力を入れています。 「売却に強い」ということは、「どんな家が高く売れるか(資産価値)」そして「売り手が今どんな心理状態か」を熟知しているということです。

この記事では、単なる事務的な「中古物件購入の流れ」だけでなく、プロしか知らない以下のポイントも合わせて解説します。

- 元警察官が教える、治安や近隣トラブルを見抜く「現場調査(内覧)」のコツ

- 「売却に強い会社」だから知っている、売り手の心理を利用した「価格交渉術」

- 将来「負動産」にしないための、資産価値の見極め方

![]()

Contents

中古物件購入の全体的な流れと期間(まずは全体像を把握)

中古物件の購入は、コンビニで買い物をするのとはわけが違います。多くの書類、審査、そして交渉が必要です。

まずはゴールまでの地図(全体像)を頭に入れておきましょう。これを知っておくだけで、「次はなにをすればいいんだっけ?」という不安がなくなります。

購入相談から引き渡しまでの標準期間(3ヶ月〜6ヶ月)

一般的に、探し始めてから鍵を受け取る(引き渡し)までの期間は「3ヶ月〜6ヶ月」程度が目安です。

- 物件探し(1ヶ月〜3ヶ月): 納得いく物件に出会うまでの期間。

- 契約・審査(1ヶ月〜1.5ヶ月): 申し込みからローンの承認、契約手続き。

- 引き渡し(1ヶ月〜): 残金決済を行い、所有権を移転する。

【元警察官のワンポイント・アドバイス】

焦りは禁物です。捜査と同じで、焦って結論を出そうとすると、重要な証拠(物件の欠陥や周辺環境のリスク)を見落とします。

一方で、良い物件はすぐに「確保」されてしまうのも事実。「慎重かつ迅速に」動くために、以下の8ステップを理解してください。

中古物件購入の8ステップと「警察官視点」のチェック項目

ここが他社とは違う、リブネクスト流の購入フローです。各ステップには、トラブルを防ぐための「捜査(チェック)ポイント」が存在します。

STEP 1:資金計画と条件整理

まずは「いくらまでなら安全に返せるか」を算出します。

元警察官の視点: 無理なローンは生活破綻の入り口です。リスク管理の観点から、余裕を持った予算組みを提案します。

STEP 2:情報収集と物件探し

ポータルサイトや不動産会社を通じて候補を探します。

売却に強い視点: 「将来売りやすいエリアか?」という資産価値の視点でエリアを選定します。

STEP 3:内覧(現場調査)

実際に物件を見に行きます。私たちはこれを「現場調査」と呼びます。

元警察官の視点: 部屋の中だけでなく、ゴミ捨て場の状況、近隣住民の雰囲気、共用部の落書きなどから「治安レベル」を見抜きます。

STEP 4:購入申し込み(買付証明書)

欲しい物件が決まったら、書面で意思表示をします。

売却に強い視点: 競合他社がいるかを確認し、一番手を取るためのスピード勝負を仕掛けます。

STEP 5:条件交渉(価格・引き渡し時期)

価格や条件のすり合わせを行います。

売却に強い視点: ここが腕の見せ所です。「売り手はなぜ売りたいのか?」という心理を読み解き、通りやすい値引き交渉を行います。

STEP 6:住宅ローン事前審査・重要事項説明・売買契約

資金の目処を立て、正式に契約を結びます。手付金を支払うのもこのタイミングです。

元警察官の視点: 契約書類や重要事項説明書に、不利な「特約」が紛れ込んでいないか、元警察官の規律正しさで徹底的に精査します。

STEP 7:住宅ローン本審査・金銭消費貸借契約

銀行と正式にお金を借りる契約を結びます。

元警察官の視点: 無理なローンは生活破綻の入り口です。リスク管理の観点から、余裕を持った予算組みを提案します。

STEP 8:決済・引き渡し・登記

残りのお金を支払い、鍵を受け取ります。これで晴れてあなたの家になります。

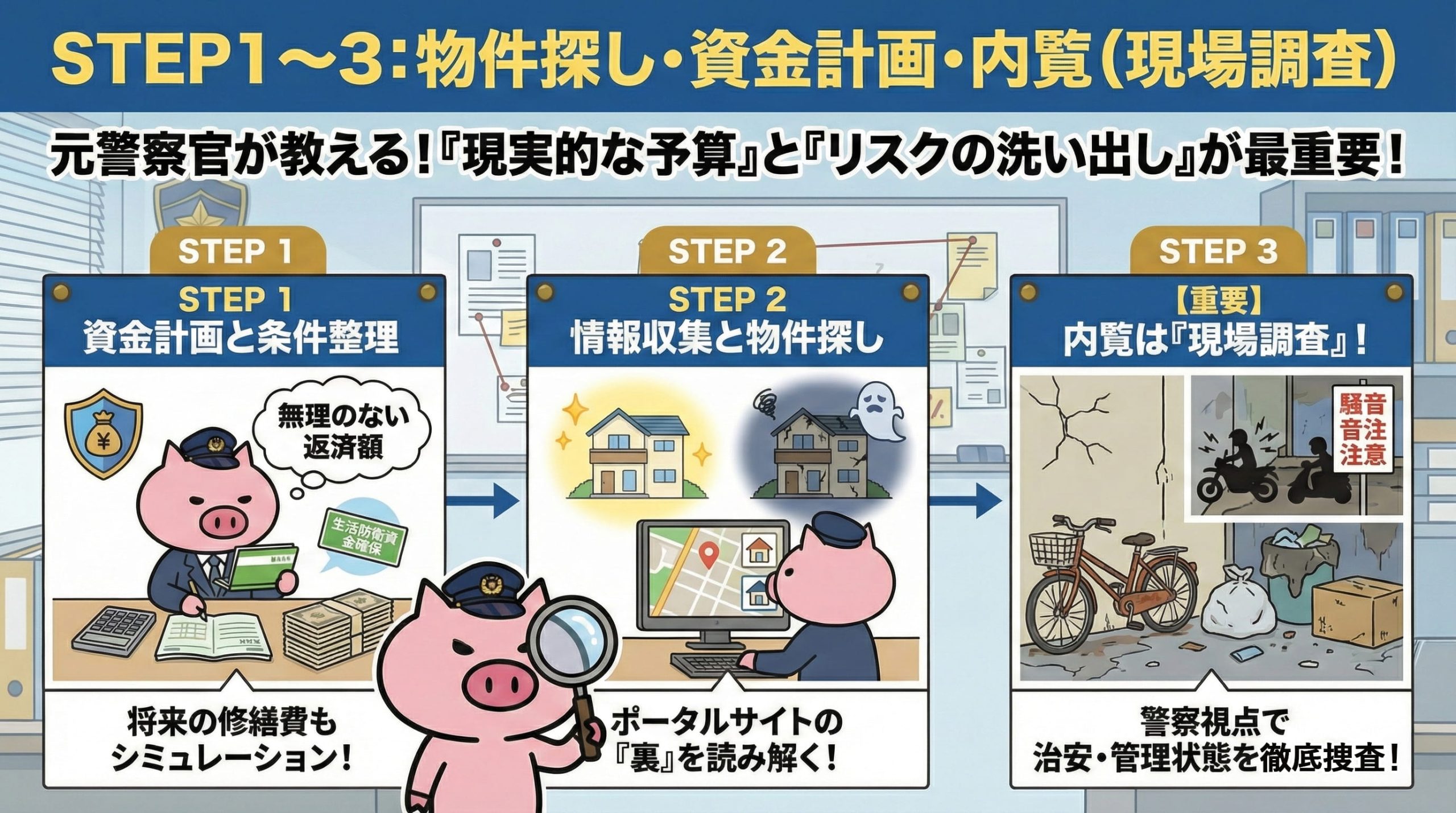

STEP1〜3:物件探し・資金計画・内覧(現場調査)

物件探しは、ネットで綺麗な写真を見ることから始まるのではありません。 「現実的な予算の把握」と「リスクの洗い出し」から始まります。

ここをおろそかにすると、購入後に支払いで苦しんだり、近隣トラブルに巻き込まれたりする危険があります。

STEP1. 資金計画と条件整理(無理のない予算組み)

まずは「いくら借りられるか」ではなく「いくらなら安心して返せるか」を計算します。

銀行は年収から計算した「貸せる上限額」を提示してきますが、それを鵜呑みにしてはいけません。

- 生活防衛資金の確保: 警察官が常に最悪の事態を想定して動くように、病気や急な出費に備えた手元資金を残しておく必要があります。

- ランニングコストの算出: マンションなら管理費・修繕積立金、戸建てなら将来の修繕費を含めた月々の支払額をシミュレーションします。

STEP2. 情報収集と物件探し(ポータルサイトの落とし穴)

ポータルサイト(SUUMOやHOME’Sなど)を見る際、私たちは「売却に強い不動産会社」として、全く別の視点で物件を評価します。

それは、「将来、手放すことになった時に売れる物件か?」という視点です。

- 「負動産」を避ける: 安くても、将来的に人口が激減するエリアや、再建築不可の物件は、将来売れずに管理費だけがかかる「負債」になるリスクがあります。

- 相場との乖離チェック: なぜその価格なのか?「安すぎる物件」には必ず理由(事故物件、近隣トラブル、権利関係の複雑さなど)があります。私たちはその「裏」を読み解きます。

STEP3. 【重要】内覧は「現場調査」!元警察官が見るチェックポイント

ここがリブネクストの真骨頂です。 通常の内覧は「日当たり」や「間取り」の確認で終わりますが、私たちはこれを「現場調査」と捉え、トラブルの芽がないかを徹底的にチェックします。

1. 共用部から「住民の質」を見抜く

マンションや戸建ての周辺環境は、その地域の「民度」を映す鏡です。

- 集合ポストの散乱状況: チラシが溢れている部屋が多いマンションは、管理意識が低く、空き巣のリスクも高まります。

- ゴミ捨て場: 収集日以外にゴミが出されている、分別されていないといった状況は、将来の近隣トラブルの予兆です。

- 駐輪場・駐車場: 枠外駐車や、放置自転車(埃を被っている自転車)の有無で管理組合の機能不全レベルを判定します。

2. 周辺環境の「聞き込み」と「張り込み」

物件の中を見るだけでなく、周辺を歩き回ります。

- 時間帯を変えた調査: 昼間は静かでも、夜になると騒音を出すバイクが集まる場所ではないか? 元警察官の経験から、トラブルが起きやすい「死角」や「溜まり場」になりそうな場所をチェックします。

- 近隣住民の様子: すれ違う住民の雰囲気や、掲示板に「騒音注意」などの張り紙がないかを確認します。張り紙がある=すでにトラブルが起きている証拠です。

3. 建物自体の「健康診断」

物件の中を見るだけでなく、周辺を歩き回ります。

- クラック(ひび割れ)と雨漏り跡: 建物の寿命に関わる部分を目視で確認します。

- リフォーム履歴の整合性: 「なぜここだけリフォームしたのか?」という疑問から、過去の雨漏りや事故を隠していないかを推察します。

ポイント: 綺麗な内装はリフォームでどうにでもなりますが、「治安」と「隣人」と「管理状態」はお金で買えません。 後悔しないために、プロである私たちが目を光らせて同行します。

STEP4〜6:購入申し込み・交渉・住宅ローン事前審査

気に入った物件が見つかったら、いよいよ購入の意思表示をします。 しかし、ただ書類を出すだけではありません。ここは売主様との「心理戦」の場でもあります。

私たちは「売却のプロ」としての経験と、元警察官としての「洞察力」を駆使し、お客様に有利な条件を引き出します。

STEP4. 購入申し込み(買付証明書)の提出

物件購入の意思が決まったら、「買付証明書(購入申込書)」を不動産会社を通じて売主様に提出します。

これは契約書ではありませんが、「この条件なら買います」という真剣なオファーです。

- スピード勝負: 人気物件は数時間の差で他の方に取られてしまうことがあります(これを「一番手を取られる」と言います)。調査(内覧)で確信を持てたら、迅速に動くことが重要です。

- 希望条件の提示: 購入希望価格、手付金の額、契約希望日、引き渡し希望日などを記載します。これが次の「交渉」の土台となります。

STEP5. 価格交渉の極意!「売却に強い」会社だから教える売り手の心理

ここがリブネクストの最大の強みです。 私たちは普段、多くの「売りたい方」の相談に乗っているため、「売り手がいつ、どのような条件なら値引きに応じるか」という心理を熟知しています。

単に「安くしてください」と頼むだけでは断られます。私たちは以下の情報を「捜査(ヒアリング)」し、戦略的な交渉を行います。

1. 「売却理由」から交渉の余地を探る

売主様が「なぜ売るのか」によって、交渉のしやすさは変わります。

- 売り急いでいるケース(転勤、離婚、相続税の支払いなど): 「早く現金化したい」という心理が働くため、「即決するのであれば」という条件での大幅な価格交渉が通りやすくなります。

- じっくり売りたいケース(住み替えなど): 価格よりも引き渡し時期の調整(子供の学校のタイミングまで待ってほしい等)を優先することで、価格を譲歩してもらえる場合があります。

2. 「売出し期間」と「相場」を利用する

- 売りに出してから半年以上経過している物件は、売主様も「そろそろ下げないと売れないかも…」と弱気になっているタイミングです。

- 周辺の成約事例(相場)を提示し、「この価格なら論理的に妥当である」という根拠を持って説得します。

ポイント: 交渉は「勝ち負け」ではなく「落とし所」を見つける作業です。 元警察官としての誠実な態度で売主様側の仲介業者と信頼関係を築きつつ、売却のプロとしての知識で、お客様にとって「最も安く、かつ確実に買えるギリギリのライン」を攻めます。

STEP6. 住宅ローン事前審査と金融機関選び

交渉と並行して(あるいは申し込み前に)、住宅ローンの「事前審査」を行います。「本当にお金を借りられる人なのか」を銀行が簡易的にチェックするものです。

- 審査期間: 通常3日〜1週間程度で結果が出ます。

- 金融機関の選定: 都市銀行、地方銀行、ネット銀行など、お客様の職業や勤続年数、ライフプランに合わせて最適な銀行をご提案します。

- 「元警察官」の信頼: ローン審査では「書類の正確さ」も重要です。記入漏れや不備がないよう、私たちが規律正しくサポートします。

![]()

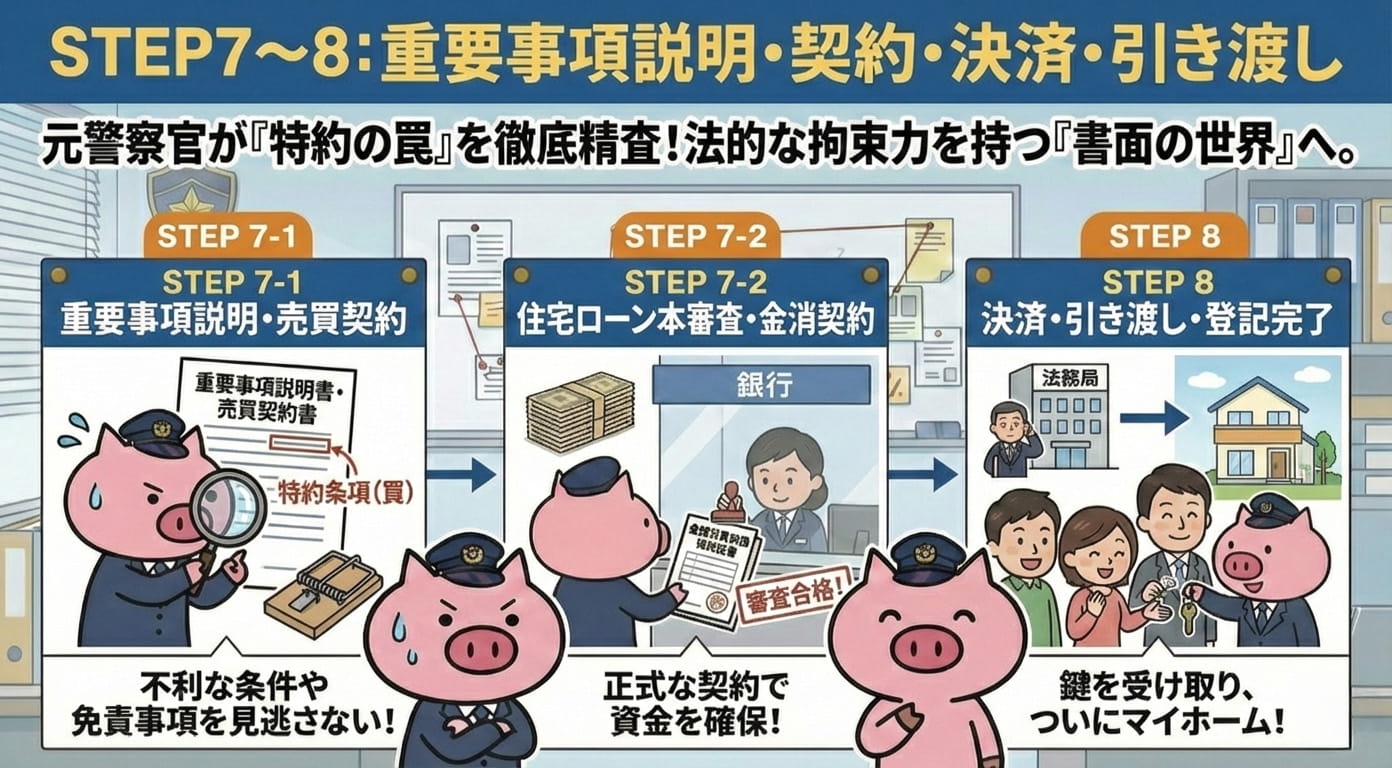

STEP7〜8:重要事項説明・契約・決済・引き渡し

価格や条件がまとまったら、いよいよ契約です。 ここからは「口約束」ではなく、法的な拘束力を持つ「書面」の世界になります。

ハンコを押してしまった後に「知らなかった」は通用しません。だからこそ、私たちが徹底的に書類を精査します。

STEP7-1重要事項説明と売買契約(トラブル防止の要)

売買契約を結ぶ前に、宅地建物取引士から「重要事項説明(重説)」を受けます。

これは物件に関する「取扱説明書」のようなもので、法律上の規制やインフラの整備状況、災害リスクなどが記載されています。

元警察官が目を光らせる「特約条項」の罠

通常の条文は定型文が多いのですが、一番注意すべきは「特約条項(その他重要な事項)」です。ここに、買主に不利な条件がこっそり書かれていることがあります。

- 契約不適合責任(旧:瑕疵担保責任)の免責: 「購入後に雨漏りやシロアリが見つかっても、売主は責任を負わない(修理費を出さない)」という条項になっていないかチェックします。古い物件では「免責」とされることもありますが、それを納得して買うのと、知らずに買うのでは雲泥の差があります。

- 容認事項の確認: 「隣地からの越境物がある」「過去に敷地内で事件があった」など、ネガティブな情報がサラッと記載されていないか、捜査資料を読み込むような集中力で確認します。

ポイント: 専門用語が並ぶ説明会は眠くなるかもしれませんが、私たちは一言一句聞き逃しません。不明点があればその場で鋭く質問し、お客様の権利を守ります。

手付金の支払いと契約締結

内容に合意したら、署名・捺印をし、手付金(物件価格の5〜10%程度)を支払います。これで契約成立です。

※この後にお客様都合でキャンセルすると、手付金は戻ってこない(放棄する)ことになるため、覚悟が必要です。

STEP7-2. 住宅ローンの本審査と金銭消費貸借契約

売買契約が無事に済んだら、銀行に「売買契約書」を提出し、正式なローン審査(本審査)を申し込みます。

- 本審査(1〜2週間): 事前審査よりも厳密に、物件の担保価値やお客様の健康状態(団体信用生命保険への加入可否)がチェックされます。

- 金銭消費貸借契約(金消契約): 本審査に通ったら、銀行とお金を借りる契約を結びます。平日の銀行窓口で行うのが一般的です。

STEP8. 決済・引き渡し・登記手続き

いよいよ最終段階です。通常は銀行の一室に、買主(あなた)、売主、不動産会社、司法書士が集まります。

-

- 1.最終確認: 物件の状況が契約時と変わっていないか確認します。

-

- 2.残代金の決済: 銀行から融資が実行され、売主様の口座へ残りの代金を振り込みます。同時に、仲介手数料や登記費用などの諸費用も支払います。

-

- 3.所有権移転登記: 司法書士が法務局へ行き、家の名義を売主様からあなたへ書き換える手続きを行います。

-

- 4.鍵の引き渡し: 物件の鍵、取扱説明書などを受け取ります。

![]()

私たちはこの場の進行役として、不備なく、滞りなく取引が完了するよう全体を統制します。

全ての振込が着金し、領収書が発行され、鍵が手元に来るその瞬間まで、気を抜かずにサポートいたします。

中古物件購入にかかる「費用・税金」の全内訳

「頭金0円で買えます!」という広告を見かけますが、これは「物件価格」の話であって、「諸費用」まで0円で済むわけではありません。

一般的に、中古物件購入には物件価格の6%〜9%程度の「諸費用」が現金で必要になります(3000万円の物件なら約180万円〜270万円)。

ここを甘く見ていると、いざ契約という時に「お金が足りない!」という緊急事態に陥ります。

物件価格以外に必要な「諸費用」一覧

何にいくらかかるのか、主な内訳を整理しました。

-

- 1.仲介手数料(最大:物件価格×3%+6万円+消費税): 不動産会社への成功報酬です。物件調査、価格交渉、契約書類作成の対価です。

-

- 2.印紙税: 売買契約書や金銭消費貸借契約書に貼る収入印紙代です(1万〜3万円程度)。

-

- 3.登記費用(登録免許税 + 司法書士報酬): 家の名義を変える(所有権移転)ため、および抵当権を設定するためにかかります。

-

- 4.住宅ローン借入費用: 事務手数料や、ローン保証料です。ネット銀行などは保証料0円の代わりに事務手数料が高め(借入額の2.2%)など、銀行により体系が異なります。

-

- 5.火災保険料・地震保険料: 住宅ローンを組む場合、加入は必須です。建物の構造や補償内容により金額が大きく変わります。

-

- 6.固定資産税・都市計画税の清算金: その年の税金を、引き渡し日を基準に売主様と日割りで分担します。

元警察官の警告: 「諸費用ローン」といって、これらの費用も借金で賄うことは可能ですが、金利が高くなったり、審査が厳しくなったりします。

無理な借入は将来のトラブルの火種です。可能な限り現金で用意することを強く推奨します。

購入後にかかる税金とランニングコスト

家は「買った後」もお金がかかります。 売却に強い私たちだからこそ言えますが、「ランニングコストが高い物件」は、将来売る時に敬遠され、資産価値が下がります。

- 固定資産税・都市計画税: 毎年4〜6月頃に納税通知書が届きます。

- 【マンションの場合】管理費・修繕積立金: これが重要です。「修繕積立金が安すぎる」マンションは要注意です。大規模修繕ができず、将来的にスラム化するリスク(=売れない負動産化)があります。適正な金額かどうかも私たちがチェックします。

- 【戸建ての場合】修繕予備費: 強制的な積立はありませんが、10年〜15年ごとの外壁塗装や屋根修理に備え、自分で月1〜2万円は積み立てておく必要があります。

活用すべき補助金・減税制度

国は「中古住宅の流通」を後押ししているため、条件を満たせばお得な制度が使えます。これらを知っているだけで、数十万〜百万円単位で得をします。

- 住宅ローン控除(減税): 年末のローン残高の0.7%が所得税・住民税から控除されます(※築年数や省エネ基準などの要件あり)。

- 不動産取得税の軽減措置: 一定の条件を満たせば、購入後にかかる不動産取得税が大幅に減額、あるいは0円になります。

- リフォーム補助金: 窓の断熱改修や、子育て世帯向けのリフォームには、国や自治体から補助金が出ることがあります。

![]()

「安く買えたと思ったら、税金が高くて損をした」とならないよう、物件選びの段階で「減税対象か?」を私たちがしっかり確認します。

【元警察官が警告】中古物件購入で「失敗する人」の特徴と対策

厳しいことを言うようですが、「家」だけを見て「環境」を見ない人は、高確率で失敗します。 警察官時代、私は数えきれないほどの「近隣トラブル」や「民事不介入の壁」に悩む住民の方を見てきました。

その経験から断言します。「建物」はリフォームで直せますが、「隣人」と「立地」は一生変えられません。 後悔しないために、以下の3つの失敗パターンと対策を知っておいてください。

1. 治安や周辺環境の確認不足による「近隣トラブル」

失敗する人の多くは、昼間の明るい時間帯に、内装の綺麗さだけを見て決めてしまいます。しかし、トラブルの種は「夜」や「見えない場所」に潜んでいます。

失敗例

- 入居初日から、隣の部屋の騒音(足音、話し声)に悩まされる。

- 近所の公園が、夜になると若者の溜まり場になっていて怖い。

- 「私道」の通行権を巡って、古くからの住民と揉める。

【リブネクストの対策】 私たちは内覧を「捜査」と定義し、徹底的な聞き込み(周辺調査)を行います。「あそこの家は少し難しい人が住んでいるよ」といった近隣のリアルな声を拾い上げ、リスクがある場合は正直に購入を止めます。

2. インスペクション(住宅診断)未実施による「隠れた欠陥」

「リフォーム済みだから安心」と思い込むのは危険です。壁紙の裏にある柱がシロアリに食われていたり、床下が腐食していたりするケースは珍しくありません。

失敗例

- 購入して半年後に雨漏りが発覚したが、契約で「免責(売主は責任を負わない)」となっており、数百万円の修理費が自己負担になった。

- 耐震性が不足しており、大地震で住めなくなった。

【リブネクストの対策】 私たちは、建物のコンディションを科学的に調査する「ホームインスペクション(住宅診断)」の実施を推奨しています。

また、契約書においても「契約不適合責任(欠陥があった場合の保証)」が不利な条件になっていないか、元警察官の規律正しさで一字一句チェックします。

3. 「売ること」を考えずに購入し、将来身動きが取れなくなる

これが最も恐ろしい「負動産」化です。 一生そこに住むつもりでも、転勤、離婚、介護、子供の独立など、ライフスタイルは変化します。その時、「売れない家」を持っていると、人生の足かせになります。

失敗例

- 相場より高い値段で買ってしまい、売ろうとしてもローンの残債(残り)よりも安くしか売れず、借金を返すために貯金を吐き出す羽目になった(オーバーローン)。

- 需要がないエリアで、タダでも買い手がつかず、高い固定資産税と管理費だけを払い続けている。

【リブネクストの対策】 私たちは「売却に強い」不動産会社です。購入をお手伝いする際も、常に「出口戦略(将来いくらで売れるか)」をシミュレーションします。

「この物件は将来売るのが難しいです」という不都合な真実も、プロとして隠さずにお伝えします。

中古物件購入に関するよくある質問(FAQ)

最後に、お客様からよくいただく質問に、リブネクストならではの本音でお答えします。

Q. 良い不動産会社はどうやって選べばいいですか?大手の方が安心?

A. 「リスク」を語ってくれる担当者を選んでください。 大手だから安心とは限りません。重要なのは、その担当者が「悪い情報を隠さずに教えてくれるか」です。

「この物件は素晴らしいですよ!」としか言わない営業マンは要注意です。私たちは元警察官として、また売却のプロとして、その物件が抱える「将来の資産価値の下落リスク」や「近隣トラブルの懸念」を包み隠さずお伝えします。それが本当の「安心」だと考えているからです。

Q. 今の家を売って、新しい中古物件を買いたい(買い替え)のですが…。

A. それこそ「売却に強い」リブネクストの出番です! 買い替えは「売る」と「買う」のタイミング調整が命です。失敗すると「家が売れずに二重ローンになる」か「家がなくて仮住まいが必要になる」ことになります。

私たちは売却戦略に長けているため、「高く売る」活動と「良い物件を買う」活動を完璧なタイミングで連動させ、ストレスのない住み替えを実現します。

まとめ:中古物件購入は「防犯・資産価値・交渉力」で選ぶならリブネクスト

最後までお読みいただき、ありがとうございます。

中古物件購入の流れは、ネットで調べれば誰でも知ることができます。

しかし、「ハズレ物件」を引かないための眼力や、「得する条件」を引き出す交渉力は、ネットには載っていません。

私たちリブネクスト株式会社は、他社にはない2つの強力な武器で、あなたのマイホーム購入をサポートします。

-

- 1.元警察官の「調査力」: 内覧を「現場調査」と捉え、治安、近隣トラブル、契約の落とし穴を徹底的に排除し、家族の安全を守ります。

-

- 2.売却に強い「相場観」と「交渉力」: 売り手の心理を読み解き、有利な価格交渉を行います。また、将来「売れない負動産」を掴まされないよう、資産価値をシビアに見極めます。

「一生に一度の買い物を、絶対に失敗したくない。」 「プロの視点で、厳しいことも正直に言ってほしい。」

そうお考えの方は、ぜひ一度リブネクストにご相談ください。 まずは気になる物件の「現場調査(内覧)」から、私たちが同行いたします。